Sign In

首页

关于

服务

最新教程

数字货币

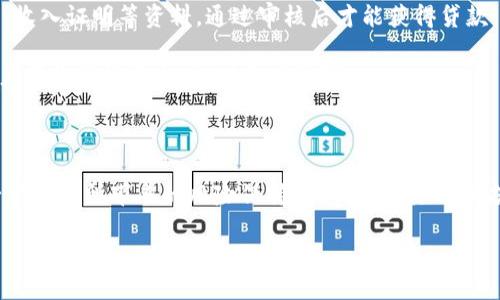

数字钱包贷款2021是一个越来越受欢迎的趋势,在

2025-09-08 07:58:35

Tags

数字钱包,贷款,信用评估,金融科技

Share :

相关动态

HSR数字钱包:安全、便捷

思考一个且的加密钱包安

数字钱包名称情侣版大全

数字异形硬钱包:安全存

数字人民币钱包:未来支

如何使用华为钱包复制加

最新动态

2025-09-08

数字钱包贷款2021是一个越

2025-09-08

如何设置加密钱包锁定?

2025-09-08

数字钱包的封禁原因及预